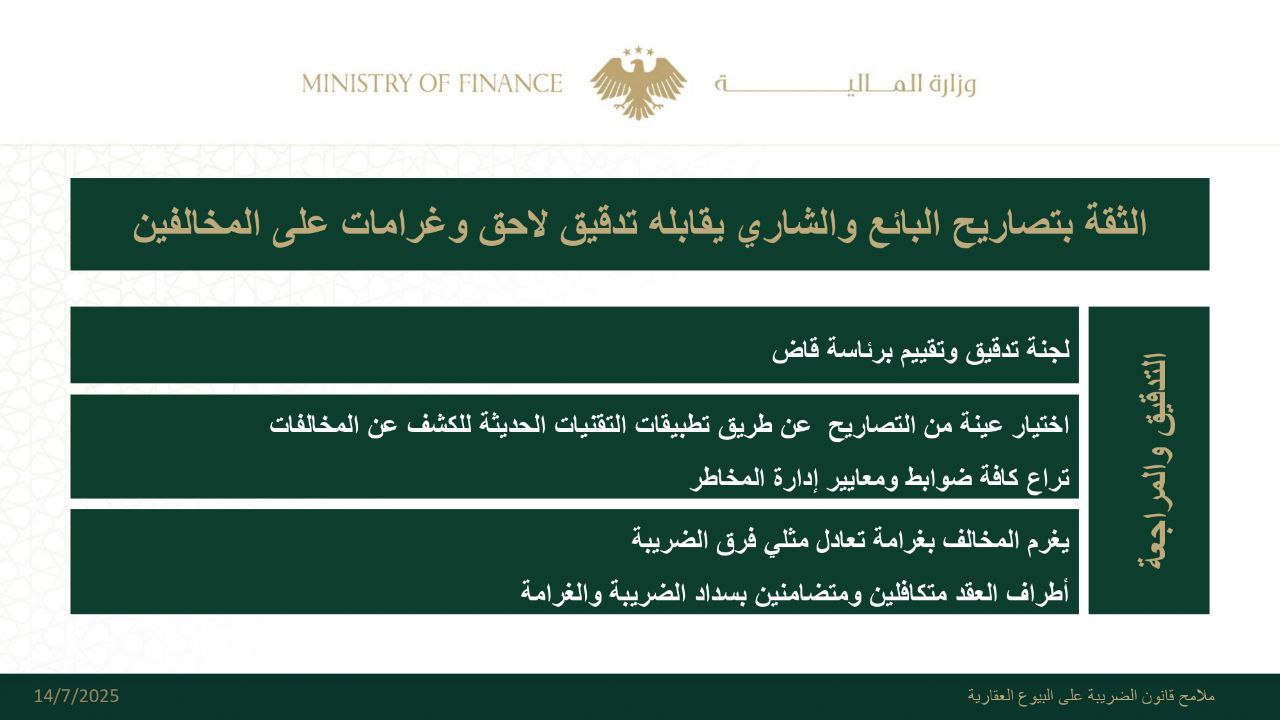

في خطوة تصفها وزارة المالية بأنها من صلب مشروع “الإصلاح الضريبي”، أُعلن قبل أيام عن حزمة تعديلات جديدة طالت قانون ضريبة البيوع العقارية في سوريا. التعديلات التي دخلت حيّز التطبيق منتصف تموز 2025، تضمنت تغييرًا جذريًا في أسلوب احتساب الضريبة من خلال التخلي عن مبدأ القيمة الرائجة، والاعتماد بدلاً منها على السعر المتفق عليه بين البائع والمشتري في العقد.

كما ألغت الوزارة شرط الإيداع البنكي الذي كان معمولاً به في عمليات البيع العقاري، وقررت إعفاء المؤجرين السوريين من ضريبة الإيجارات السكنية. ومن جهة إدارية، أعلنت الوزارة توحيد جميع الرسوم العقارية المختلفة ضمن ضريبة واحدة، في محاولة لتبسيط الإجراءات وتقليل الكلفة التنظيمية.

وبرّرت وزارة المالية تلك التعديلات بأنها تهدف إلى تحفيز السوق العقارية وتشجيع الاستثمار، لا سيما في ظل بيئة اقتصادية راكدة، مشيرة إلى أن المعدلات الضريبية الجديدة تُعد من الأدنى على مستوى المنطقة مقارنة بدول الجوار.

كما كشفت الوزارة عن نيتها استكمال هذه الحزمة بإطلاق قاعدة بيانات رقمية تشمل المعاملات العقارية، بهدف تحسين الشفافية وتعزيز الرقابة.

لكن هذه الإجراءات، رغم ما تبدو عليه من حداثة، أثارت تباينًا واضحًا في الآراء بين الخبراء الاقتصاديين الذين انقسموا بين من رأى فيها تحفيزًا مشروطًا، وبين من اعتبرها خطوة محفوفة بالمخاطر.

تحفيز محتمل للسوق العقارية… ولكن بشروط

الخبيرة الاقتصادية الدكتورة لمياء عاصي ترى خلال حديثها لمنصة سوريا 24 أن الاعتماد على القيمة العقدية قد يسهم في تحريك السوق العقارية ويقلل من النزاعات القانونية، لا سيما بعد سنوات من الغموض في آلية التوثيق والاحتساب.

ومع ذلك، فإنها تحذّر من غياب منظومة تحقق مستقلة، مؤكدة أن الاعتماد الكلي على ما يُصرّح به في العقود دون أدوات رقابية فعالة، قد يؤدي إلى تراجع كبير في الإيرادات العقارية، ويفتح الباب أمام التهرب الضريبي بطريقة ممنهجة.

وتُبدي عاصي قلقاً من قرار إلغاء ضريبة الإيجارات السكنية، واصفة إياه بأنه تخلٍّ غير مبرر عن مورد ضريبي ثابت، في وقت تعاني فيه المالية العامة من عجز مزمن وتراجع في القدرة على تمويل الخدمات. أما بخصوص دمج الرسوم العقارية، فترى أنه قد يسهم في تخفيف الأعباء الإدارية، لكنه لن يكون فعّالاً ما لم يُرافق بإصلاح في نظام التقييم العقاري وتحديث السجلات وضمان عدالة التوزيع الضريبي بين المناطق والمكلفين.

إلغاء ضريبة الإيجارات وإشكالية الموارد الضريبية

من جهته، يُبدي الخبير الاقتصادي يونس الكريم موقفاً أكثر تشدداً تجاه هذه التعديلات، معتبراً أن إلغاء التقييم الحكومي، بالتوازي مع غياب الإيداع البنكي، يعكس تنازلاً من الدولة عن أدواتها السيادية في تنظيم السوق ومراقبة المال.

ويعتقد الكريم خلال حديثه لمنصة سوريا 24 أن هذا النوع من السياسات يرسل إشارات غير مطمئنة للمستثمرين الجادين، لأنها تفترض أن السوق ستنظّم نفسها ذاتياً، في حين أن الواقع الاقتصادي والمصرفي في سوريا لا يسمح بذلك.

ويرى الكريم أن قرار التخلي عن شرط الإيداع البنكي، الذي كان يوفر للبنك المركزي أداة لضبط السيولة والتحكم بالتضخم، من شأنه أن يُضعف قدرة الدولة على الاستجابة للتقلبات الاقتصادية، ويفتح ثغرات واسعة لغسيل الأموال، خصوصاً في ظل غياب منظومة مالية فعالة.

ويُضيف أن هذه التعديلات تعطي أفضلية غير عادلة لبعض المستثمرين الكبار، بينما تضعف قدرة الدولة على ضمان العدالة الاجتماعية، وقد تُستخدم لاحقًا كمبرر لخصخصة قطاعات عامة بسبب نقص الإيرادات.

الإصلاح الضريبي يحتاج إلى أدوات رقابة وهيكلة عادلة

أما الخبير عبد المنعم المصري، فيقدّم طرحًا متزنًا، إذ يرى أن الانتقال إلى القيمة التعاقدية قد يكون مفهوماً ضمن واقع السوق، ولكن بشرط أن يُطبق وفق معايير واضحة، خصوصاً في المناطق ذات الأسعار المرتفعة.

وهو لا يرفض مبدأ إعفاء الإيجارات السكنية بالكامل، لكنه يشترط أن يُحدد حد أدنى معفى من الضريبة، بما يضمن الاستفادة للفئات المحتاجة دون أن يُهدر حق الدولة.

ويشدّد المصري خلال حديثه لمنصة سوريا 24 على أهمية المحافظة على أدوات التتبع المالي، معتبرًا أن شرط الإيداع البنكي كان أداة لحصر التداول بالليرة السورية، وتحقيق نوع من الاستقرار النقدي في ظل تقلبات السوق.

ويُحذر من أن توحيد الرسوم دون الأخذ بعين الاعتبار الفروقات بين المناطق والأغراض العقارية، قد يؤدي إلى نتائج عكسية، حيث تُفرض الضريبة نفسها على معاملات غير متكافئة اقتصاديًا.

ويُجمع المصري والكريم وعاصي على أن ما يُقلق فعلاً هو غياب الشفافية القانونية، حيث أن النصوص الضريبية في سوريا كثيرًا ما تُفسّر بطرق مختلفة من قبل الموظفين، مما يُضعف ثقة المواطن بالمؤسسة الضريبية، ويُكرّس بيئة قانونية رمادية.ورغم تنوع زوايا الرؤية، يتفق الخبراء الثلاثة على أن الاعتماد على القيمة التعاقدية دون رقابة مستقلة، وإلغاء شرط الإيداع البنكي دون وجود أدوات بديلة، يمثلان نقاط ضعف خطيرة قد تُفقد الدولة موارد مهمة وتُربك النظام المالي.

كما يتفقون على أن توحيد الرسوم لا يُعتبر إصلاحًا حقيقيًا ما لم يُرافق بتحديث شامل للبنية الإدارية والرقمية في القطاع العقاري.

لكنهم يختلفون في مدى جدوى التعديلات في السياق الحالي؛ فبينما يرى الكريم أنها تُفرّغ النظام الضريبي من مضمونه وتخدم طبقة محددة من كبار المستثمرين، تميل عاصي إلى القبول بها مشروطاً بوجود إصلاح مؤسساتي صارم، ويقترح المصري إعادة هندستها وفق معايير مرنة تأخذ بالحسبان العدالة والفعالية.

وفي المحصّلة، تظهر التعديلات الأخيرة على النظام الضريبي العقاري كخطوة انتقالية طموحة نحو تحديث التشريع وتبسيط الإجراءات، لكنها بحسب الخبراء، قد تُفقد الدولة أدواتها في التحصيل والمراقبة، إذا لم تُستكمل بإصلاحات إدارية وهيكلية وتشريعية متكاملة، توازن بين تحفيز السوق وحماية المال العام.